一、劳务报酬应纳税所得额如何计算

居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。

• 劳务报酬所得,以收入减除费用后的余额为收入额;

减除费用:预扣预缴税款时,劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

在我们实务中,部分人员理解为计算劳务报酬所得个人所得税时不能再额外减除增值税及附加税费。这显然是对政策的错误理解。

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

根据《个人所得税法》,应纳税所得额的计算公式如下:

应纳税所得额=收入-费用-免税收入-减除费用-专项扣除-专项附加扣除-依法确认的其他扣除-准予扣除的捐赠额

因此,“减除费用八百元”或“减除百分之二十的费用”仅仅是“费用”项,除此之外还要扣除六万元减除费用以及专项扣除、专项附加扣除和依法确定的其他扣除及捐赠额等。

二、劳务报酬收入应为不含增值税收入

保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得,以不含增值税的收入减除20%的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。

单位或个人为纳税义务人负担个人所得税税款的,应将纳税义务人取得的不含税收入额换算为应纳税所得额,计算征收个人所得税。

即增值税属于价外税,纳税人在计算应税收入时的计税依据为不含税收入,因此,公司应按不含税价确定劳务报酬收入。

三、劳务报酬所得可以减除附加税费

根据上述164号文规定,劳务报酬所得应该按照减除附加税费后的余额计算。

1. 扣缴申报

填写扣缴义务人当月扣缴个人所得税款的计算情况,居民个人或者非居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得,填写本月(次)收入额减除其他扣除后的余额,其他扣除项中包括“允许扣除的税费”。

2. 自行申报

填写按规定可以在税前扣除的税费。①纳税人取得劳务报酬所得时,填写劳务发生过程中实际缴纳的可依法扣除的税费。......

《国家税务总局关于修订部分个人所得税申报表的公告》(国家税务总局公告2019年第46号)公告附件1《个人所得税自行纳税申报表(A表)(简易版)》适用纳税人仅取得境内综合所得的汇算清缴纳税申报表,在填表说明第13列“允许扣除的税费”填写按规定可以在税前扣除的税费。

3. 汇算清缴申报

在个人所得税APP进行综合所得汇算清缴填报时,在可税前扣除的“其他扣除项目”中其他项下的“允许扣除税费”的政策解释为“个人取得劳务报酬收入时,发生的合理税费支出,例如城建税、教育附加和地方教育附加、印花税等,但是不包括增值税、个人所得税”,如下图所示:

所以,不论是扣缴义务人预扣缴,还是纳税人自行申报、汇算清缴,在计算劳务报酬所得时均可扣除依法缴纳的附加税费等。

四、各地针对劳务报酬个税申报问题的回复

1. 厦门市税务局官网

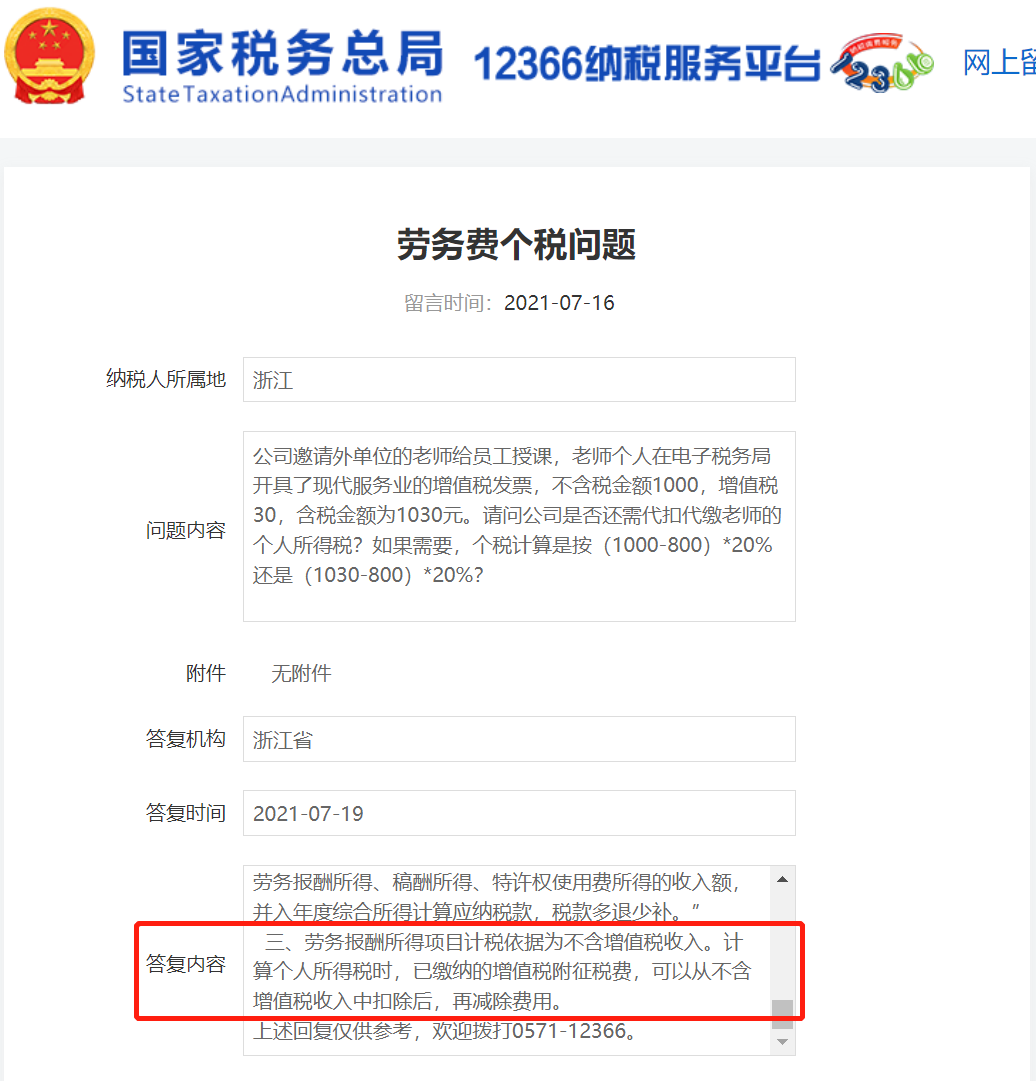

2. 12366纳税服务平台

由此可见,如个人已在税务机关代开增值税普通发票,且缴纳了增值税及附加税费,在计算劳务报酬所得时,可以扣除已依法缴纳的增值税及附加税费。

今捷财税研究院

400-0379-855